Forfattere: Bent Dreyer1, Anastasia Henriksen1, Egil Hogrenning2 og John R. Isaksen1

1 Nofima AS, Muninbakken 9-13, Breivika, 9019 Tromsø

2 Tidligere ansatt i Nofima AS

Økonomisk fiskeriforskning, 34:1-2025, pp. 44-60

Referanse: Dreyer, B., Henriksen, A., Hogrenning, E. og Isaksen J.R. (2025), Økonomisk fiskeriforskning, 34:1-2025, pp. 44-60

Sammendrag

Et sentralt mål for global fiskeriforvaltning de siste 50 årene har vært å unngå overfiske. Sentrale virkemiddel har vært å begrense fisket til totalkvoter og å fjerne kapasitetsdrivende subsidier. Til tross for disse anbefalingene melder FAO om at det i verdens fiskerier fortsatt er mange – og til dels et økende antall – fiskerier hvor bestandene er overfisket (FAO, 2024).

Samtidig er det noen bestander som årlig produserer store biomassevolum, og som har gitt rom for nye fiskerier med totalkvoter innenfor bærekraftige rammer, uten at disse fiskes. En godt etablert økonomisk forklaring på dette fenomenet er at fisket på slike bestander er ulønnsomt fordi fangstverdien ikke dekker fangstkostnadene. I denne artikkelen vil vi analysere nærmere hvorfor fartøyene ønsker en bred kvoteportefølje og hvilke konsekvenser dette får for fangst på marginale arter. Gjennomgangseksempelet som benyttes i denne artikkelen er fiske etter raudåte.

Abstract in english

A key goal of global fisheries management over the past 50 years has been to avoid overfishing. Key measures have been to limit fishing to total allowable quotas and to remove capacity-driving subsidies. Despite these recommendations, FAO reports that in the world’s fisheries there are still many – and in some cases an increasing number – of fisheries where stocks are overfished (FAO, 2024).

At the same time, there are some stocks that produce large biomass volumes annually, and where there are room for new fisheries with total allowable quotas within a sustainable framework, and where vessels with licenses are inactive. A well-established economic explanation for this phenomenon is that fishing on such stocks is unprofitable because the catch value does not cover the catch costs. In this article, we will analyse in more detail why the vessels want a broad quota portfolio and what consequences this will have for catches of marginal species. The case chosen is fishing for Calanus finnmarcicus.

Innhold

Fra åpne til kvoteregulerte fiskerier

I moderne fiskeriforvaltning er det etablert en begrensning på hvor mye som kan fiskes årlig av de ulike artene. I tillegg er fisket ofte lukket – og kun fartøy med kvoterettigheter får lov til å fange arten. I de mest avanserte forvaltningssystemene er disse rettighetene fordelt mellom fartøyene som har fått eksklusive fartøykvoter – og slike kvoter er omsettelige på markedsarenaer.

I slike fiskerier, i motsetning til åpne fiskerier, vil gjerne enkeltfartøyer ha en kvoteportefølje med kvote i flere fiskerier som gir dem mulighet til å fiske i et sett av fiskerier. Fiskerne har altså gått fra å konkurrere om en gitt ressurs med sine yrkesbrødre i åpne fiskerier, til å bli porteføljeforvaltere i lukkede fiskerier. Denne transformasjonen kan blant annet leses i fartøyenes verdisetting av egne aktiva og i markedet for ulike omsettelig fartøykvoter. I 2003 var under 1 % av totale aktiva i et gjennomsnittlig norsk fiskefartøy fisketillatelser, 20 år etter var fisketillatelsene nær 60 % av de totale aktiva til gjennomsnittsfartøyet (Fiskeridirektoratet, 2024).

Mange fartøy har en kvoteportefølje som består av flere arter som skal fanges i løpet av ett kvoteår. Dermed fanges de artene og kvotene (med den innsats) som til sammen gir den aktiviteten som optimerer lønnsomheten for fartøyet. Fartøy med en bred kvoteportefølje kan møte utfordringer med for eksempel kapasitet; at de som følge av tidsbegrensninger ikke rekker å ta alle kvotene de har. Alternativt kan de si seg fornøyd med årets innsats før alle kvoter er fullt utnyttet og prioritere mer fritid eller vedlikehold av fartøy.

En annen utfordring kan være at tidspunktet på året hvor lønnsomheten/fangsteffektiviteten er høyest, sammenfaller for flere av artene. Dersom ett fiskeri må prioriteres bort som følge av dette, oppstår en alternativkostnad – hvor fangstverdier kan gå tapt, eller at kostnadene ved å forskyve fangsten til et annet tidsrom øker.

Det siste eksempelet kan også indikere ei forvaltningsutfordring. Dersom kvoter på arter med marginal lønnsomhet er «låst» til fartøy med en bred kvoteportefølje av arter med høy lønnsomhet, kan resultatet bli at marginalt lønnsomme arter ikke blir fanget fordi fartøy med fangstrettighetene er opptatt i fiskerier med høyere lønnsomhet. I norsk fiskeriforvaltning ser vi gjerne resultatet av dette når myndighetene stiller krav om aktivitet i gitte fiskerier for å beholde konsesjon eller deltakeradgang, eller «truer» med å trekke inn tillatelser som over tid ikke er utnyttet (Stortinget, 2022).

For fiskeflåten representerer en bredt sammensatt kvoteportefølje en diversifiseringsstrategi hvor sårbarheten for kvotenedgang reduseres. I Norge er vi i dag i en situasjon med stor kvotenedgang for en rekke arter, mens kvotene er relativt stabile for andre arter. Dette gjelder for eksempel nordøstarktisk torsk, som alene utgjør om lag 30 % av total førstehåndsverdi. Totalkvoten (TAC) for denne arten vil i 2026 utgjøre under 30 % av nivået i 2021 (270 000 vs. 910 000 tonn). Fartøy med en smal kvoteportefølje og kun hvitfisk, som opplever reduserte kvoter, er langt mer sårbare enn fartøy som også har kvoter på pelagiske arter.

En annen forklaring på hvorfor fartøyene søker å øke bredden i kvoteporteføljen er å utnytte ledig fangstkapasitet bedre. Det indikerer at alternativkostnadene vil endres når kvoteporteføljen endres, enten gjennom nye rettigheter eller ekstra rettigheter som legges til eksisterende (strukturkvoter). Strukturkvoter er kvoter som tillegges fartøyets opprinnelige (grunn-)kvote for arten eller artene, gjennom at andre fartøys kvoter er tilegnet og det avgivende fartøy fjernet fra registrene. Ofte skjer dette i et marked der omsetteligheten og varigheten er begrenset. Markedet er gjerne også begrenset av hvilke aktører som kan delta på denne markedsarenaen. I dagens situasjon, der torskekvotene har falt over flere år, ser vi for eksempel at mange torsketrålere velger å benytte ledig kapasitet (i fisket etter hvitfisk) til å øke innsatsen i reketrålfisket. Også i den konvensjonelle kystflåten ser vi at fartøy i større grad utnytter andre arter enn torsk i perioder med lave torskekvoter. Dette gjør de både i kvoteregulerte fiskerier etter hyse og sei og i åpne fiskerier etter arter som for eksempel brosme, lange, kveite og blåkveite. En tredje forklaring på at fartøyene søker å øke sin kvoteportefølje, kan være mulighetene for fremtidig endring i verdien av marginale fiskerier, og en posisjonering for å ta del i fremtidig verdiutvikling. Dette kan for eksempel skyldes bioteknologiske skift – som endring i vandringsmønster og/eller teknologiske eller markedsmessige skift som reduserer fangstkostnadene og/eller øker fangstverdien. Det kan også skyldes at inngangskostnadene er lave når et fiske etter nye arter åpner, og at rederne vet at dersom et slikt fiske blir lønnsomt vil markedsverdien og inngangskostnadene av slike rettigheter øke fordi myndighetene da må lukke fisket for å øke lønnsomheten. Dette ser vi ofte ved at interessen er stor når det åpnes for fiske etter nye arter, selv om det i utgangspunktet kan være lav lønnsomhet og stor usikkerhet om fremtidig lønnsomhet. Dette har vi sett i Norge i mange fiskerier som for eksempel fiske etter leppefisk, krill i Antarktis, snøkrabbe og raudåte.

Artikkelen er organisert på følgende måte. I neste avsnitt presenterer vi et overordnet teoretisk perspektiv som er egnet til å analysere hvorfor det er gunstig for fiskefartøy å ha en bred kvoteportefølje, og hvordan forvaltning av fiskefartøys kvoteporteføljer påvirker driftsmønster og kan forklare hvorfor kvoter ikke blir fullt utnyttet.

Med utgangspunkt i litteraturgjennomgangen, og et teoretisk perspektiv egnet til å studere kvoteporteføljen som en verdifull strategisk ressurs for et fiskefartøy, blir det utviklet hypoteser om denne sammenhengen. Med disse hypotesene som utgangspunkt blir et empirisk tallmateriale fra en tidligere analyse av raudåtefisket benyttet til å forstå bedre i hvor stor grad uutnyttede kvoter i norske fiskerier kan forklares med bredden på kvoteporteføljen til de fartøyene som har rettigheter i disse fiskeriene.

Artikkelen avsluttes med en diskusjon der det drøftes hvilke forvaltningsmessige og næringsmessige konsekvenser funnene får. I tillegg drøftes både metodiske og teoretiske implikasjoner av funnene.

Teoretisk perspektiv

Hensikten med denne analysen er å forstå hvordan bredden på kvoteporteføljen kan påvirke utnyttelsesgrad av en disponibel kvote. I vår analyse har vi tatt utgangspunkt i at fiskeriene baserer seg på å høste fra et komplisert økosystem. Myndighetene regulerer hvor mye som kan fiskes gjennom å fastsette en totalkvote for å unngå overfiske. Lukking av fiskeriene gjennomføres for å sikre lønnsomhet og redusere sannsynligheten for overutnyttelse av kvoten. Dette skjer gjennom tildeling av adgang til å fiske. Som følge av dette har fartøy enten blitt tildelt fartøykvoter, eller tilegnet seg kvoter (eller strukturkvoter) i norske fiskerier gjennom markedsmessige transaksjoner med andre fiskere. Kvotene kan variere både med hensyn til art og størrelse, og kan i tillegg være låst til bestemte redskaper, geografiske områder eller tidsperioder for når fisket kan foregå.

I vår analyse har vi behov for et teoretisk perspektiv som tar høyde for at en kvoteportefølje er et aktiva som en bedrift anvender til å maksimere sin profitt – på lik linje med en investors aksjeportefølje. Samtidig har vi behov for et perspektiv som tar høyde for at det er knyttet stor usikkerhet til verdien av kvoten på den enkelte art over tid, og at denne usikkerheten (aggregert sett) kan reduseres ved å sette sammen en bred portefølje av kvoter på ulike arter. Dette perspektivet må altså gi rom for å analysere hvordan kvoteporteføljen på aktørnivå kan bidra til å forstå variasjon i lønnsomhet blant aktører i samme næring. Samtidig må perspektivet være egnet til å bidra til kunnskap om hvordan kvoteporteføljen påvirker lønnsomheten til et fartøy. Perspektivet må også ta høyde for at et gode – eller en ressurs – ikke er fritt omsettelig i et åpent marked, og derfor ikke nødvendigvis er fritt tilgjengelig for alle aktører i en bransje.

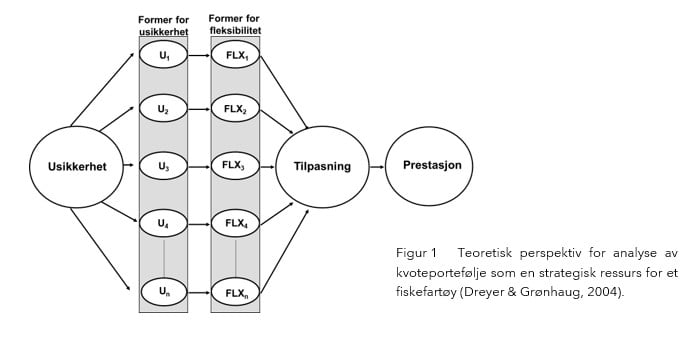

Vi har derfor i vår analyse tatt utgangspunkt i et teoretisk perspektiv som kombinerer to hovedpilarer i strategilitteratur (Dreyer, 1999; Dreyer & Grønhaug, 2004; Nilssen et al., 2014). En pilar tar utgangspunkt i at bedriftene i en bransje er eksponert mot ulike former for usikkerhet (Barney, 1991; Porter, 1985). Den andre pilaren bygger på at det fins ulike former for fleksibilitet som er egnet til å håndtere ulike former for usikkerhet, og at bedrifter i ulik grad har kontroll og tilgang til de ressursene som skal til for å utvikle de nødvendige formene for fleksibilitet som trengs (Barney, 2013; Dreyer & Grønhaug, 2004). Dette perspektivet legger vekt på at bedrifter i en bransje er forskjellige og forklarer hvordan dette er mulig. I den norske fiskeflåten er det stor variasjon i kvoteporteføljen til fartøyene. Den viktigste forklaring på dette er at fartøy har vært ulikt posisjonert ved store endringer i reguleringsregimet. Noen fartøy har for eksempel fått tildelt en fartøykvote fordi de har vært aktive før et fiskeri har blitt lukket. I andre fiskerier kan de ha blitt valgt ut blant mange søkere i en åpen konkurranse om nye tillatelser. I dag er mange kvoter på fartøy kjøpt i et marked for omsetning av kvoter. I det ressursbaserte bedriftsperspektivet kan fartøyenes kvoteporteføljer derfor være en viktig strategisk ressurs som gir fartøyene mulighet til å tilpasse seg endringer i økosystemet de skal høste fra.

Ved å kombinere de to perspektivene, se figuren over, er det mulig å forstå hvorfor noen bedrifter i en bransje presterer bedre enn andre over tid. De bedriftene som presterer best, har utviklet de former for fleksibilitet som er vitale for å håndtere de viktigste formene for usikkerhet som bransjen er eksponert mot over tid.

Med dette overordnede perspektivet vil vi analysere om kvoteporteføljen anses som en viktig bedriftsspesifikk ressurs som fartøyet benytter til å håndtere sentrale former for usikkerhet som de ofte utsettes for.

Dette perspektivet vil samtidig gi oss et grunnlag for å analysere om aktørenes forvaltning, også kalt orkestrering (Johnsen, 2025), av egen kvoteportefølje kan bidra til å forstå bedre hvorfor tildelte kvoter i perioder ikke blir utnyttet. Flere studier av fleksibilitet påpeker at dette er en egenskap som er vanskelig å måle fordi den ikke blir synlig før det blir behov for den. Samtidig påpeker ofte økonomer at dersom for eksempel en utnyttet kvote har vært dyr, vil det bidra til å øke kapasitetskostnadene i et fiskefartøy (Dreyer, 1999).

Perspektivet gjør det også mulig å bedre forstå om orkestreringen av kvoteporteføljen er en viktig forklaringsfaktor for at noen fartøy over tid presterer bedre enn andre (Johnsen, 2025).

Bransjemessige former for usikkerhet

For et fiskefartøy vil usikkerheten først og fremst være knyttet til at næringsaktiviteten er å høste fra et økosystem. Det innebærer naturlige svingninger i biomassestørrelsene til ulike arter som de har tillatelse til å fiske. Hermansen & Dreyer (2010) kombinerer økologi og økonomi til å utvikle en modell som forklarer hvorfor mange fiskerier har intensive sesonger i tid og rom hvor de årlige kvotene blir fisket. Dette blir begrunnet med at artene har vandringsmønstre, for eksempel gyte- eller næringsvandringer, som gjør at tilgjengelighet varierer i løpet av et kvoteår. I tillegg er det en kompleks samvariasjon mellom biomassene til de ulike artene. For eksempel er noen arter hovedkilden til mat for andre arter. For et fiskefartøys lønnsomhet vil kvoteporteføljen være viktig for å utnytte fangstkapasitet godt gjennom et helt fangstår. For lønnsomhet vil også fangstverdien være viktig. Den påvirkes også av økologiske faktorer som bestandssammensetningen (størrelse på fisken), kvalitet, men også systematiske sesongmessige variasjoner. Lønnsomheten for et fiskefartøy oppnås ved at det har høyest mulig fangstverdi med lavest mulig fangstkostnad. Den sentrale indikatoren for å måle dette er derfor fangst per innsatsfaktor – CPUE (catch per unit of effort).

Fiskeriene i Norge var inntil nylig – i et historisk perspektiv – åpne for alle. En kvoteportefølje var derfor irrelevant – fordi alle som ønsket kunne delta og fiske ikke var begrenset av andre forhold enn kunnskap, teknologi, tilgjengelighet og lønnsomhet. Utvikling av fangstkapasiteten gjorde det imidlertid nødvendig å innføre totalkvoter (TAC) og fordele totalkvotene på ulike fartøygrupper. Etter hvert ble fiskeriene lukket, en utvikling som fant sted i perioden fra 1973 til i dag, der ulike fartøygrupper fikk tildelt eksklusive fartøykvoter gjennom deltakeradganger og konsesjoner (Iversen et al., 2016). Ved lukkingen fikk de fartøy som historisk hadde deltatt i fisket fortsette, mens nye aktører ikke kom inn. For å styrke lønnsomheten, har det over tid vært gjennomført flere tiltak, som kondemneringsordning og offentlige oppkjøpsordninger, for å redusere antall aktører i næringen. Ordninger som viste seg ineffektive siden det ikke stoppet tilveksten av aktører eller kapasitetsøkning blant eksisterende. Fra1990-tallet ble det derfor innført strukturkvoteordninger som ga anledning til fartøy å kjøpe ut andre fartøy, for deretter å overta kvoten fra de som velger å selge seg ut av næringen. Disse strukturkvotene har en bestemt levetid, 20 år for de fleste, og vi nærmer oss i dag at de første utløper, for så å fordeles på de gjenværende i fartøygruppen (Meld. St. 7 (2023–2024)).

Historikken rundt norske fangstreguleringene er svært sammensatt. Et hovedprinsipp er imidlertid fast – uansett hvor sofistikert kvotesystemet er: Fartøy som skal delta i norske fiskeri må være registrert i fiskefartøyregisteret. For å få et fartøy inn i merkeregisteret, må majoritetseieren som hovedregel være aktiv fisker og norsk statsborger. Fortsatt fins det enkelte arter hvor det ikke er satt totalkvote for fisket gjennom året, typisk arter av begrenset interesse og såkalte datafattige arter. Det er fiskerier med TAC som er organisert som åpne fiskerier, der alle kan fiske etter artene i et olympisk fiske, og fisket stenges når totalkvoten er tatt. For andre fiskerier er det satt en TAC, hvor kvoten er fordelt på fartøygrupper, men ikke på enkeltfartøy i gruppen. Historikken rundt utviklingen av kvotesystemet har ført til at forvaltningen av kvoteporteføljen har blitt en stadig viktigere del av drift og lønnsomhet i fiskeriene.

Myndighetene har bidratt til å lukke fiskeriene for nye aktører. Kvoteordningene har bidratt til å gjøre noen kvoter omsettelig – som innebærer at kvoterettighetene har blitt til et verdifullt finansielt verktøy på en markedsplass. Inngangsprisen som fartøyene har betalt for kvotene varierer – fra de som fikk kvotene gratis, siden de allerede var etablert/inne da fiskeriene ble lukket, til de som har kjøpt kvoter til en historisk høy pris i perioder med svært god lønnsomhet i et fiskeri som allerede har blitt lukket. I så måte er et fartøys kvoteportefølje etter hvert blitt både et viktig finansielt aktivum og en viktig bedriftsintern strategisk ressurs. Sammensetningen av kvoteporteføljen har selvfølgelig også betydning for fartøyets utforming og utrustning, for å ivareta den produksjonskapasitet kvoteporteføljen utgjør. Sammensetningen av porteføljen reflekterer sentrale trekk ved ressursbaserte perspektiv, som tar utgangspunkt i at bedriftene utvikler seg ulikt som følge av historiske valg de har tatt (Barney, 1991), som er bygd opp rundt en generell observasjon om at bedrifter er forskjellig fordi de har ulike historiske stier som de har fulgt. Det innebærer at de ressursene de besitter er ervervet på tidspunkt som gjør at de hverken er omsettelige eller lett tilgjengelig for andre i bransjen. Ikke minst har den historiske prisen på slike rettigheter variert mye.

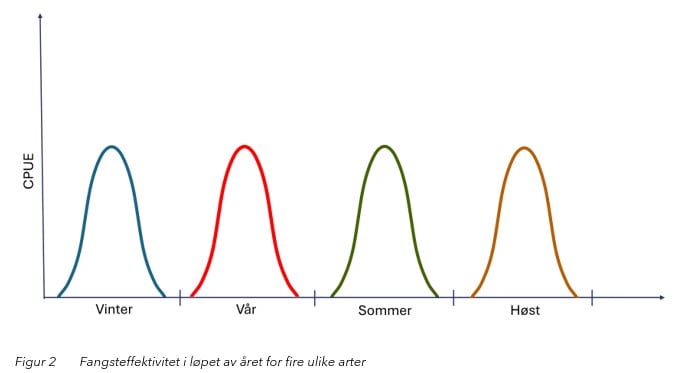

I fiskeriene i Norge har vi ofte et mer eller mindre fast sesongmønster for fangsten av de viktigste artene. Det innebærer blant annet at fangsten ofte foregår i intense sesonger – i både tid og rom. Det meste av torsken, for eksempel, fanges nært kysten i løpet av vinteren, i området fra Lofoten til Finnmark. NVG-silda fanges på sen høst og tidlig vinter. Makrellen er kanskje det beste eksempelet på en kort sesong, der om lag 90 % av fangsten ble tatt i løpet av september og oktober i perioden 2009–2019. Andre nasjoner og andre arter har tilsvarende fangstmønster. Dette er først og fremst knyttet til fiskens biologi, vandringsmønster, tilgjengelighet, værforhold og markedsforhold (Hermansen & Dreyer, 2010). Den største torskebestanden som vi høster fra her til lands – nordøstarktisk torsk – har et vandringsmønster som er slik at den vokser og blir stor ute i havet – langt fra land. På vinteren, når den blir stor og gytemoden, kommer den voksne delen av bestanden i mer eller mindre store mengder på vinteren inn til kysten for å gyte. Da er den mest verdifulle delen av bestanden – store individer med høy kondisjonsfaktor – lett å fange. Tilsvarende forklaring finner vi på andre viktige fiskebestander, men da ofte med en sesongtopp på andre deler av året og i andre områder.

Verdien av kvoten vil variere avhengig av størrelsen på kvoten og prisene i førstehåndsmarkedet, og også mellom sesonger og år. Om vi holder verdisiden utenfor, så vil et fiskefartøy – for å utnytte den enkelte fiskekvote best mulig (gjennom lavest mulig fangstkostnader) – søke å fange sin kvote i perioder og områder som gir høyest mulig CPUE (Hermansen & Dreyer, 2010). Utfordringen med en slik strategi er selvsagt at det krever høy fangstkapasitet i en kort periode av året. Derfor vil fartøyet – for å utnytte kapasiteten bedre resten av året – søke å finne alternativ aktivitet. Løsningen blir da å legge til kvoter av andre arter som har høy CPUE i andre deler av året.

I figuren over har vi illustrert dette med et fartøy som har en kvoteportefølje med fire arter, som gir muligheten til å utnytte sin fangstkapasitet hele året og samtidig dra nytte av at alle artene fanges i perioder med høy CPUE.

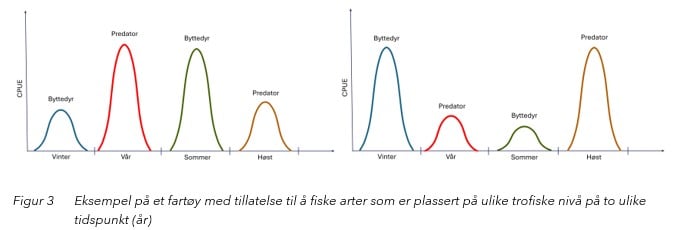

Et annet usikkerhetsmoment ved å høste fra et økosystem, er at det er komplekst og sammensatt av mange arter som påvirkes av ytre forhold som blant annet sjøtemperatur, strømforhold og vær. Samtidig har artene ulike roller i næringskjeden hvor de kan være byttedyr for enkelte arter og samtidig rovdyr som ernærer seg på andre arter. I dette nettverket befinner artene seg på ulike nivå – ofte kalt trofiske nivå. På den måten strømmer energien gjennom i et komplekst økologisk nettverk (food web) – fra primærprodusentene i havet (planteplankton) via ulike nivå helt opp til toppredatorene som for eksempel torsken eller fiskeren.

Aktører som skal høste fra dette systemet kan redusere usikkerheten ved å fiske på mange arter. En åpenbar strategi er å redusere usikkerhet ved å tilpasse seg kunnskap om sykliske svingninger mellom ulike arter. Over har vi demonstrert hvordan ulike arters tilgjengelighet varierer i løpet av året. En annen tilnærming kan være samspillet mellom artene i økosystemet. Det er et velkjent fenomen i ethvert økosystem at bestandsstørrelsen til en predatorart øker med god tilgang på en art som er en viktig del av maten til denne arten. Biomassen til arter i et slikt samspill vil derfor tendere til å svinge systematisk – som vist i figurene under på to ulike tidspunkt.

Måten artene i kvoteporteføljen er koblet sammen i det økologiske nettverket, gjør at fartøy med denne type kvoteportefølje, bestående av overlappende byttedyr og predatorer, reduserer usikkerhet knyttet til naturlig og systematisk variasjon mellom artene. En slik portefølje vil over tid gi mindre negative økonomiske konsekvenser for fartøyet, enn dersom kvoteartene befant seg på samme trofisk nivå. Et aktuelt eksempel i dag er torsketrålere som har muligheter for å fange både predatoren (torsk) og viktig mat for torsken (reker). I en situasjon med en sterk torskebestand, konsentrerer trålerne seg om torsken. I dagens situasjon kan lønnsomhet og kapasitetsutnyttelse bedres ved å fiske reker når en historisk lav fartøykvote for torsk er oppfisket.

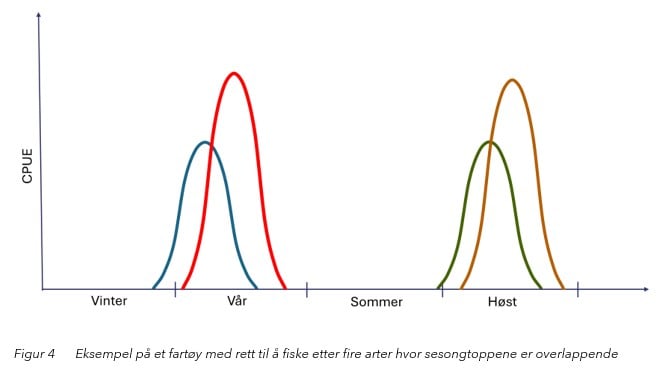

Selvsagt er det også slik at en bred kvoteportefølje kan innebære utfordringer. I vår analyse har oppmerksomheten vært rettet mot hvorfor noen kvoter ikke blir fisket. I perioden forut for dagens (2013–2022) valgte torsketrålerne bare i begrenset grad å utnytte sin anledning til å fiske reker. Dette har først og fremst sammenheng med at rekefisket var mindre lønnsomt enn torskefisket, og at kvotene på bunnfisk (torsk, hyse og sei) var svært høye. Myndighetene varslet derfor om at de ville trekke inn reketråltillatelsene dersom disse ikke ble benyttet. I 2015 ble tre passive reketråltillatelser tilbakekalt som følge av at de ikke var benyttet i de tre foregående år (NFD, 2018). Det er en indikasjon på en situasjon som er illustrert i figuren under.

Her ser vi at fartøyet har to fiskerier å velge mellom i første halvår og to i siste halvår. Utfordringen er imidlertid at de to alternativene kolliderer med hverandre i form av at tidsperioden for høyeste CPUE i fiskeriene overlapper – og fartøyet kan være nødt til å velge bort fangst på to av sine kvoter. Alternativet er å ta to av kvotene utenfor hovedsesongen. Det vil innebære langt høyere fangstkostnader, eller at den alternative arten som prioriteres ned, ikke lenger er tilgjengelig når den prioriterte kvoten er oppfisket. Det oppstår med andre ord en alternativkostnad for fartøyene. Med alternativkostnaden kan man forstå den kostnaden som oppstår når en beslutningstaker må velge mellom gjensidig utelukkende alternativ (Buchanan, 1991; Hermansen & Dreyer, 2010). Når fartøyeier velger å fiske etter en art, kan dette medføre at fiske etter andre arter må velges bort. Alternativkostnaden kan tolkes som den verdien som fartøyeier kunne oppnådd ved alternativ bruk av ressursene. Verdier som antas å kunne oppnås ved å fiske andre arter kan dermed påvirke aktivitetsnivået i for eksempel et fiske etter raudåte (Hogrenning, 2023).

I en perfekt økonomi – med et komplekst økosystem – er det mulig å tenke seg at markedet kunne ha hjulpet dette fartøyet til å få en mer egnet portefølje. I scenarioet som er beskrevet i Figur 4, vil en åpenbar løsning være å selge de to minst lønnsomme kvotene og investere i andre kvoter som har fangstoptimum på vinteren og på sommeren, for å unngå tidsmessig overlapp i sesongene. Med andre ord søke en portefølje lik den i vårt første eksempel i Figur 2.

Med vår tilnærming er det mulig å avlede en rekke hypoteser som kan testes empirisk. For eksempel er en åpenbar prediksjon at fartøy med en bred kvoteportefølje ønsker;

- Prioritere det fisket som til enhver tid er mest lønnsomt.

- Å dempe de negative effektene av kvotenedgang på enkeltarter.

- Delta i nye fiskerier for å utnytte ledig kapasitet.

- Å etablere seg i nye fiskerier med lav inngangsbillett.

Samtidig vil en bred kvoteportefølje innebære at fartøyet får et økende behov for å prioritere mellom sesonger som overlapper hverandre med fare for høye alternativkostnader når bredden på kvoteporteføljen øker.

Vårt perspektiv er altså godt egnet til å analysere om kvoteporteføljen kan bidra til å forklare hvorfor enkelte kvoter ikke blir utnyttet. Hovedforklaringen kan være tredelt;

- Fisket etter arten er ulønnsomt. Da velger fiskerne å avstå fra å fiske.

- Kvotene er plassert på fartøy som prioriterer å fiske mer lønnsomme arter i den perioden av året hvor fisket etter den ufiskede arten må foregå.

- Fartøyet har for mange kvoter og for store kvoter, og har ikke kapasitet til å fange alle.

I det følgende vil vi redegjøre for vår metodiske tilnærming i analysen.

Valg av eksempel

En sentral metodisk utfordring i denne analysen har vært å finne en forvaltning og en art som har vært egnet til å belyse vår problemstilling; hvorfor kvoter ikke blir utnyttet. I vår analyse har vi valgt å basere oss på fisket etter raudåte. Årsaken er at det nylig er etablert en forvaltningsplan for kommersielt fiske etter arten. Planen innebærer blant annet at det fastsettes en totalkvote og at et begrenset antall fiskefartøy har fått en eksklusiv rett til å fiske raudåte. Tillatelsene ble gitt etter at myndighetene inviterte aktører å søke om slik tillatelse. Det gir oss mulighet til å studere hvordan etablerte aktører opptrer i forbindelse med åpning av nye fiskerier.

En viktig premiss i vårt valg av fiskeri var selvsagt at de tildelte kvotene for fiske etter raudåte ikke har blitt utnyttet til fulle. Utnyttelsesgraden har ikke vært i nærheten av én prosent av TAC siden tillatelsene ble delt ut. Vår metodiske tilnærming tar utgangspunkt i analysen av raudåtefiske som ble gjennomført i 2023 (Hogrenning, 2023). Hogrenning hadde en noe bredere tilnærming i sin analyse – hvor blant annet teknologisk utforming av fartøyene var en sentral del. I vår analyse vil vi først og fremst benytte oss av Hogrennings detaljerte tall knyttet til fartøyenes kvoteportefølje og landinger som er hentet fra henholdsvis konsesjons- og deltakerregisteret og sluttseddelregisteret til Fiskeridirektoratet (Fiskeridirektoratet, 2023). Det har ført til at vi har hatt tilgang til et allerede etablert datasett og analyser som er et godt utgangspunkt for vårt perspektiv og analyse. Samtidig har vår analyse vektlagt å utvikle et teoretisk perspektiv for å forstå bedre hvorfor og hvordan bredden på fartøyenes kvoteportefølje påvirke fangstmønster og lønnsomheten til fiskefartøy.

Raudåtefisket

Raudåte (Calanus finnmarcicus) er et dyreplankton som tilhører gruppen kopepoder eller hoppekreps. Den har stor utbredelse i Nord-Atlanteren, og er anslått til å være en av de største biomassene i Nord-Atlanteren. Arten spiller derfor en nøkkelrolle i biomasseproduksjonen og energiflyten mellom ulike arter i dette økosystemet.

Raudåte er en viktig føde for mange viktige fiskebestander, særlig NVG-sild, makrell og kolmule (Broms et al., 2016). I tillegg er raudåta en viktig førstegangsføde for fiskelarvene til andre arter som befinner seg i de øvre vannmassene når raudåta er lett tilgjengelig. Den er derfor ansett å være en energimessig motor i dette økosystemet.

I perioden mellom 2003 og 2018 ble det utført forsøksfiske for å kartlegge bestanden og evaluere økologiske konsekvenser av fiske før en kommersiell høsting av arten kunne igangsettes. Basert på resultater fra forskningen og data fra prøvefisket, utarbeidet Fiskeridirektoratet i samarbeid med Havforskningsinstituttet en forvaltningsplan for arten (Fiskeridirektoratet, 2016) og åpnet for kommersielt fiske i 2019. Fangstkvoten ble satt til 254 000 tonn basert på en biomassestørrelse på om lag 33 millioner tonn i Norskehavet (Havforskningsinstituttet, 2019).

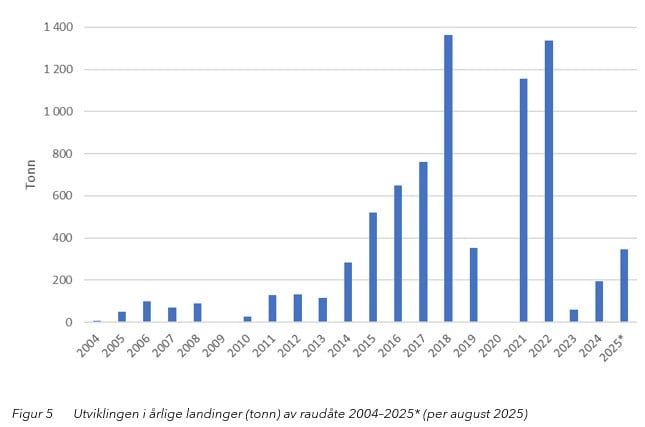

I 2020 ble det gitt et avgrenset antall raudåtetråltillatelser med trål. Figur 5 viser de årlige landingene av raudåte.

Foruten om TAC, består forvaltningsplanen av en rekke elementer knyttet til utøvelse av fisket. Blant annet inneholder den områdebegrensninger, redskapsspesifikasjoner, bifangstregler og krav til fartøyets egnethet. For å tilpasse raudåtefiske til fiskerilovgivningen, ble det gitt en særskilt tråletillatelse for raudåtefiske og krav til fartøy gitt i deltakerloven. Usikkerhet knyttet til lønnsomheten i dette fisket gjorde at det i forvaltningsplanen ble understreket at slike tråltillatelser burde gis til fartøy som allerede hadde tillatelse for trålfiske.

I perioden fra 2004 til 2013 var årlige landinger ofte i størrelsesorden av omtrent 100 tonn, men enkelte år ble det ikke landet eller landet svært lite raudåte. Fra 2013 til 2018 økte landingene markant, og i 2018 ble hele 1362 tonn raudåte landet. I 2019 ble det derimot landet langt mindre raudåte, mens det i 2020 ikke ble landet raudåte (Hogrenning, 2023). Både i 2021 og 2022 ble det landet over 1000 tonn. Etter dette har den årlige fangsten vært under 400 tonn. Vi ser altså at de årlige landingene ikke har vært i nærheten av 1 % av totalkvoten (se Figur 5). I hovedsak er det tre fartøy som har fisket raudåte de fire siste årene.

I vår- og sommermånedene står raudåta mer konsentrert og nærmere havoverflaten enn resten av året, noe som gjør at et kommersielt fiske er antatt å foregå i denne perioden (Fiskeridirektoratet, 2016) med kostnadsminimering for øye.

Utviklingen av raudåtefiske er et svært relevant eksempel for vår analyse av hvilken rolle fartøyenes kvoteportefølje har for å forstå bedre hvorfor kvoter ikke blir fisket. Med basis i forsøksfiske og raudåtens biologi er det antatt at et fremtidig fiske etter raudåte vil være sesongbasert og foregå i løpet av vår- og sommermånedene. Her har vi åpenbart et fiskeri hvor kvotene er satt godt innenfor det nivået som bestanden tåler. Det er et nylig åpnet fiske, hvor inngangsbilletten (prisen på kvoter) er lav og fartøy med en etablert kvoteportefølje blir oppfordret til å søke. Vi har et tallmateriale som viser hvilke fartøy som søkte om de utlyste lisensene og hvilke kvoteporteføljer de hadde fra før. I tillegg har vi god dokumentasjon på hvilken aktivitet de enkelte fartøyene har hatt i raudåtefiske etter at de fikk tildelt konsesjonene. Det gir oss blant annet muligheter til å teste den teoretisk utledede utfordringen knyttet til prioriteringer mellom ulike alternative aktiviteter og alternativkostnader. Samtidig gir det oss muligheter til å teste hvordan bredden på kvoteporteføljen til de fartøyene som har raudåtetillatelser påvirker hvor aktive de er i fiske av raudåte.

Med utgangspunkt i problemstilling, teoretisk perspektiv og valg av eksempel har vi derfor i vår analyse følgende arbeidshypoteser;

H1: Fartøy som har en bred kvoteportefølje vil ønske å utvide denne med en raudåtetillatelse.

H2: Bredden på kvoteporteføljen vil øke sannsynligheten for tidsmessig overlapp mellom et raudåtefiske og alternative fiskerier hos fartøy med raudåtetillatelse.

H3: Fartøy med en bred kvoteportefølje vil prioritere de mer lønnsomme fiskerier i den delen av året hvor raudåte er tilgjengelig.

H4: Fartøy med en kvoteportefølje som gir tidsmessig overlapp med raudåtefiske vil kunne hemme utviklingen av raudåtefisket.

Resultater

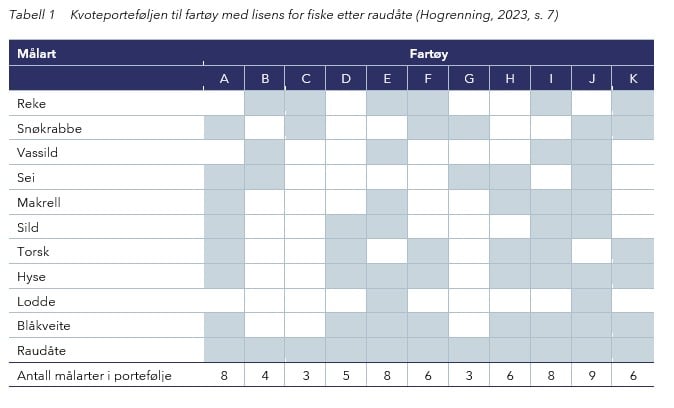

Våre resultater er basert på samme utvalg av aktive fartøy i fisket etter raudåte som Hogrenning analyserte (Hogrenning, 2023). Til sammen 11 fartøy som har fått tillatelse i raudåtefiske ble inngående analysert. Fartøyenes tekniske utrustning, kvoteportefølje og fangst av ulike arter – inkludert raudåte – ble analysert.

Søker fartøy med bred portefølje flere rettigheter?

En rask opptelling viser at 2 av de 11 fartøyene hadde kun 2 andre målarter, mens 7 av fartøyene hadde 5 eller flere målarter allerede før de fikk raudåtelisensen. Dette støtter etter vårt syn opp under H1 om at fartøy som har en bred kvoteportefølje, søker å utvide denne til nye arter. I tolking av dette resultatet er det viktig å vektlegge at kvotene var gratis og at det i utlysingen var understreket at fartøy som fikk tillatelsen måtte vise til annen fiskeriaktivitet og egnethet til å fiske med flytetrål.

Kvoteportefølje og alternativkostnad

I vårt perspektiv har vi utviklet tre arbeidshypoteser om at bredden på kvoteporteføljen øker sannsynligheten for overlapp mellom perioder av året hvor fartøyene må velge mellom fiskerier. En basisanalyse for å studere dette er å finne hvilke deler av året CPUE er størst for ulike arter som et fartøy kan fiske på.

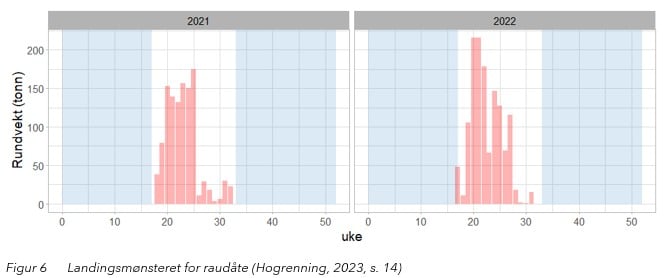

Figur 6 viser fangsten av raudåte i årene 2021 og 2022 på ukesbasis. Som vi ser av figuren, er sesongprofilen både markert og i tråd med forventningene. Med utgangspunkt i vårt teoretiske perspektiv har vi avledet at sannsynligheten for at fartøyene vil komme i en situasjon hvor de må prioritere mellom målarter avhenger av hvilke arter de har tillatelse til å fiske og sesongprofilen i fisket etter disse artene.

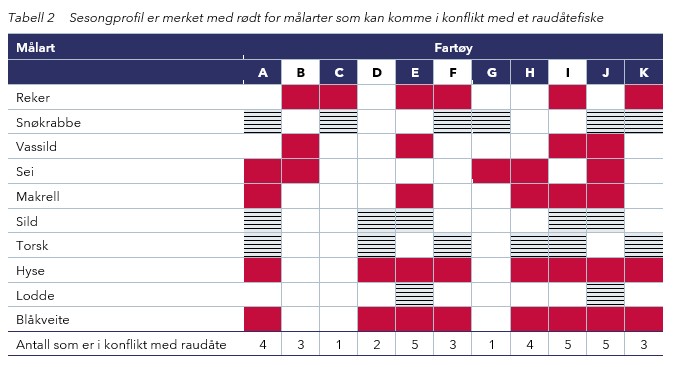

I tabellen under har vi videreutviklet Tabell 2 og markert med rødt hvilke arter som har en sesongprofil som kan komme i konflikt med raudåtefisket.

Tabellen viser at samtlige fartøy som fikk tillatelse for å fiske etter raudåte har alternative målarter i sin kvoteportefølje som kan fiskes i samme periode som raudåtefisket foregår. Tabellen bekrefter vår H2 om at tidsmessig overlapp mellom ulike fiskerier øker med bredden på kvoteporteføljen til fartøyene. Vi ser også at slike konflikter øker med bredden på kvoteporteføljen til fartøyene. Det indikerer at en alternativ forklaring for lav interesse for å delta i raudåtefiske kan være at fartøyene har mer lønnsomme fiskerier de kan delta i.

I vår analyse har vi sett på hvilke av de fartøyene som har fått lisens til å fiske raudåte som faktisk har fisket raudåte. Med vårt perspektiv utledet vi at sannsynligheten for å delta i raudåtefiske vil avta når bredden på kvoteportefølje øker og når lønnsomheten til alternative fiskerier er høy i hovedsesongen for raudåtefisket.

Blant de 11 identifiserte fartøyene, hadde 4 deltatt i raudåtefiske i 2021 og/eller 2022, og 3 av fartøyene hadde 4 eller færre andre målarter i sin kvoteportefølje. Av de fartøyene som har 5 eller flere andre arter, deltok bare 1 fartøy i raudåtefiske disse årene. Det antyder at H3 om at fartøy vil prioritere de mest lønnsomme artene i en bred kvoteportefølje, er korrekt. På den andre siden har heller ikke fartøyene C og G, de fartøyene med smalest portefølje, fisket raudåte. Disse har begge snøkrabbe i sin portefølje som burde være en god sesongmessig kombinasjon med raudåtefiske. En forklaring kan være at disse to målartene fiskes med ulike redskaper, og at det derfor kan være krevende å bytte mellom disse fiskeriene.

Hemmer kvoteportefølje utvikling i nye fiskerier?

Utviklingen av nye fiskerier skjer på arter som tidligere ikke har hatt kommersiell interesse. Dette kan skyldes flere forhold. Fisket kan bli interessant fordi biomassen har vokst, teknologiske skift kan ha endret CPUE og/eller at produkter fra arten har fått påvist attributter som er høyt priset i markedet. I et nytt fiske vil det derfor være barrierer knyttet til kartlegging av utbredelse, utvikling av fangststrategier, produktutvikling og markedsstrategier.

I vår utvikling av arbeidshypoteser i raudåtefiske ble dette koblet til kvoteporteføljen til fartøyene. Vår hypotese var at fartøy med bred kvoteportefølje vil delta i de til enhver tid mest lønnsomme fiskeriene i porteføljen. Et fartøy med mange og mer lønnsomme fiskerier i raudåtesesongen vil være mindre motivert for å utvikle raudåtefiske enn et fartøy med få lønnsomme alternativer i raudåtesesongen.

Våre funn bekrefter delvis denne hypotesen. I raudåtefisket har 2 av de mest aktive fartøyene – B og D – få alternativer. Samtidig er det 2 fartøy – F og I – som har en bred kvoteportefølje, men samtidig er aktive i raudåtefiske.

Vår analyse har primært benyttet fangsttall fram til 2022. Vi har imidlertid også sett nærmere på fangsttallene for raudåtefisket i 2023, 2024 og hittil i 2025. For disse årene ser fangstene av raudåte ut til å være dominert av fartøy som har en smal kvoteportefølje med lite overlapp med andre fiskerier i raudåtesesongen. I så måte har de siste årenes fangst vært en bekreftelse på H4.

Våre funn indikerer at det også er andre faktorer enn bredden på kvoteporteføljen som påvirker viljen til å ta risiko knyttet til å utvikle nye fiskerier. I raudåtefiske kan dette for eksempel være effektivitet i andre fiskerier som gir ledig kapasitet til raudåtefiske, tilgang til utviklet fangstteknologi og/eller organisering mot marked. I tillegg kan det selvsagt være en genuin interesse for å utvikle dette fisket. Samtidig kan også utviklingskostnadene som pionerene har, være motivert av å øke lønnsomheten i fiskeriet og på lang sikt øke verdien på en lisens med lav inngangsbillett.

Diskusjon

Vi har valgt å studere inngående fisket etter raudåte – et fiske som nylig er åpnet for et fåtall fartøy som har fått gratis tillatelser. Fisket er begrenset til en kort periode i sommerhalvåret, og fartøyene som har fått lisensen har en rekke andre arter de kan fiske etter i denne delen av året.

Aktiviteten i raudåtefisket er svært lav. Vi har i vår analyse tatt utgangspunkt i årsaken til at tildelte kvoter ikke blir benyttet kan være at kvoteinnehaver har flere og mer lønnsomme alternativer i en begrenset periode som kolliderer med fiske etter arter som ikke blir fisket.

Våre funn indikerer at fartøyene som fikk lisenser hadde en svært bred kvoteportefølje før de fikk raudåtetillatelsen. Dette bidrar til tidsmessig overlapp mellom raudåtefiske og andre fiskerier i porteføljen, noe som gjør at fartøyene velger bort det nye fiskeriet til fordel for mer lønnsomme alternativer. Flere av fartøyene har derfor mange alternative aktiviteter i sommerhalvåret. Ved å se på valgene disse gjør, bekrefter våre funn at fartøyene velger bort raudåtefiske til fordel for andre aktiviteter. Dette er en sterk indikasjon på at økt fiske etter raudåte er avhengig av at lønnsomheten til dette fisket blir bedre enn fisket etter alternative arter som fartøyene i dag kan fiske etter.

Myndighetenes intensjon med forvaltningsplanen for raudåte har vært å få til et lønnsomt fiske og samtidig utnytte en kommersielt stor uutnyttet biomasse. Hovedforklaringen for den lave aktiviteten er sannsynligvis svak lønnsomhet. For å øke aktiviteten i raudåtefiske, indikere våre analyser at kvoteporteføljen til de fartøyene som fikk lisens er så bred at raudåtefiske må være mer lønnsomt enn alternative fiskerier på sommerhalvåret.

For å øke lønnsomheten og dermed interessen og aktiviteten i raudåtefiske, kan myndigheten bidra på en rekke måter. Erfaringen fra forsøksfiske viste at tilgang på områder med høy konsentrasjon av raudåte nær kysten ga høyest fangstrater. Lisensene som ble utstedt er gitt under forutsetning om at fangstene må foregå lenger ut fra kysten for å unngå konflikt med andre fiskerier og for høy innblanding av uønsket bifangst. En revidering av områdebegrensningen kan bidra til å øke fangstratene, men samtidig øke konflikten med øvrige fiskerier og gi økt uønsket bifangst. En annen strategi er å utvikle teknologi som gir høyere fangstrater lengre til havs. Ved å tildele tillatelser til fartøy som ikke har overlappende fiskerier i sine kvoteporteføljer, kan man redusere risikoen for å bli nedprioritert.

Utvikling av nye fiskerier er en tid- og kostnadskrevende prosess. Til tross for flere tiår med forsøksfiske og forskning på raudåte, er fiskeriet fortsatt komplisert og teknisk umodent. Som alle andre bedrifter har fiskefartøyene lønnsomhet som hovedmål, og de søker å oppnå dette blant annet gjennom en bred kvoteportefølje som reduserer risiko. Det kan derfor være fornuftig å prioritere dem som gjennom utvikling av nye fiskerier kan styrke sin egen lønnsomhet. Oppdrettsnæringen fremstår som spesielt interessant, da de har behov for nye fôrkilder og er sterkt motivert for å utvikle løsninger som gir mer effektiv og bærekraftig fôrproduksjon. Det kan imidlertid være vanskelig å gi de mest motiverte aktørene lisenser på grunn av lovverket, som krever at aktørene må være aktive fiskere for å kunne delta.

Det teoretiske perspektivet som er anvendt i denne analysen har vært verdifullt. Kvoteporteføljen er åpenbart et strategisk verktøy som er egnet til å håndtere ulike usikkerhetsfaktorer knyttet til å høste fra et marint økosystem. Et sentralt mål i dette perspektivet er å bidra til økt forståelse av hvorfor noen bedrifter presterer bedre enn andre sammenlignbare bedrifter. I vår analyse er imidlertid ikke lønnsomheten til bedriftene målt. Vi har heller ikke hatt tilgang til lønnsomheten i fisket etter ulike arter for det enkelte fartøy. En metodisk svakhet er derfor at vi har benyttet fartøyenes strategiske valg som en proxy på lønnsomhet. I arbeidet med å forstå sammenhengen mellom kvoteportefølje og fiskefartøyenes lønnsomhet bør det derfor gjennomføres flere studier av denne sammenhengen.

Når det gjelder forvaltningsmessige implikasjoner av vår analyse, er en relevant problemstilling hvordan kvoteportefølje blir forstått og forvaltet av myndighetene. Særlig i diskusjonen om hvem som skal få slike tildelinger og betingelsene for å få dem. I vårt eksempel er en åpenbar utfordring hvilke muligheter myndighetene skal ha for å trekke inn lisenser som ikke blir brukt. En annen utfordring – som ofte nevnes i det offentlige ordskiftet – er hvilke regler som skal gjelde for omsetning av slike lisenser. Foreløpig er det lite som tyder på at verdien av raudåtelisensene har høy markedsverdi. Heller synes ikke faren stor for at det vil bli nødvendig å lukke fisket for å beskytte bestanden for på den måten øke lønnsomheten i raudåtefisket. Vi vet imidlertid fra det offentlige ordskiftet at dette kan endres raskt. Snøkrabbefisket er et godt eksempel på det. Her er lukking, hvem som skal få lisenser og omsettelighet av disse blitt heftig debattert. Selv om det har liten relevans for vårt gjennomgangseksempel med raudåteforvaltningen, er det påfallende at hverken hva som skal skje med inaktive lisenser eller betingelsene for omsettelighet er særlig drøftet i en nylig etablert forvaltningsplan.

Referanser

- Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of management, 17:1, 99–120.

- Barney, J.B. (2013). Gaining and sustaining competitive advantage. Addison-Weseley Publishing Company, 4th edition.

- Broms, C., Strand, E., Utne, K.R., Hjøllo, S., Sundby, S. & Melle, W. (2016). Vitenskapelig bakgrunnsmateriale for forvaltningsplan for raudåte. Havforskningsinstituttet.

- Buchanan, J.M. (1991). Opportunity Cost. In: Eatwell, J., Milgate, M., Newman, P. (Red.) The World of Economics. The New Palgrave. Palgrave Macmillan, London. https://doi.org/10.1007/978-1-349-21315-3_69.

- Dreyer, B. (1999). Kampen for tilværelsen – et studium av overlevelsesstrategier i fiskeindustrien. Avhandling for graden Dr. Scient, Universitetet i Tromsø, Norges Fiskerihøgskole, januar.

- Dreyer, B. & Grønhaug, K. (2004) Uncertainty, flexibility and sustained competitive advantage. Journal of Business Research, 57:5, s. 484–494.

- FAO (2024). The State of World Fisheries and Aquaculture 2024 – Blue Transformation in action, Rome.

- Fiskeridirektoratet (2016). «Forvaltningsplan for raudåte». Rapport. Fiskeridirektoratet, Bergen, 9. mai, 48 s.

- Fiskeridirektoratet (2023). Åpne data. https://www.fiskeridir.no/Tall-og-analyse/AApne-data

- Fiskeridirektoratet (2024). Lønnsomhetsundersøkelse for fiskeflåten. Fiskeridirektoratet. https://www.fiskeridir.no/statistikk-tall-og-analyse/data-og-statistikk-om-yrkesfiske/lonnsomhetsundersokelsen-for-fiskeflaten

- Forskrift om høsting av rødåte i 2020 (2019). Forskrift om regulering av høsting av rødåte i 2020 (FOR2019-12-17-1884). Lovdata. https://lovdata.no/dokument/LT

- Forskrift om regulering av høsting av rødåte i 2023 (2022). Forskrift om regulering av høsting av rødåte i 2023 (FOR-2022-12-15-2238). Lovdata. https://lovdata.no/dokument/SF/forskrift/2022-12-15-2238?q=r%C3%B8d%C3%A5te

- Havforskningsinstituttet (2019). Kan fiske mye raudåte før bestanden påvirkes. https://www.hi.no/hi/nyheter/2019/april/fiske-raudate

- Havforskningsinstituttet (2022). Modellstudie: Fisket etter raudåte er berekraftig. https://www.hi.no/hi/nyheter/2022/januar/modellstudie-fisket-etter-raudate-er-berekraftig

- Hermansen, Ø. & Dreyer, B. (2010). Challenging spatial and seasonal distribution of fish landings – The experiences from rural community quotas in Norway. Marine Policy, 34, 567–574.

- Hogrenning, E. (2023). En studie av det norske fisket etter raudåte. Kan aktivitetsnivået i fisket påvirkes av forhold i andre fiskeri? Rapport 14/2023, Nofima, Tromsø, juni.

- Iversen, A. (red) et al. (2016). Fisken og Folket. Orkana, august.

- Johnsen, J. (2025). Motstandsdyktighet i kystflåten – En studie av prestasjonsforskjeller i møte med gjentatte kvotekutt. Mastergradsoppgave i økonomi og administrasjon, Handelshøgskolen ved UiT, juni.

- Meld. St. 7 (2023–2024). Folk, fisk og fellesskap – en kvotemelding for forutsigbarhet og rettferdig fordeling, Melding til Stortinget fra Nærings- og fiskeridepartementet, 12.01.

- NFD (2018). “Høyring – alternative tiltak for å auke fisket etter reker med trål i Barentshavet”. Høyringsbrev, Nærings- og fiskeridepartementet, Oslo. 22. jan., 7 s. Se: Høyring – moglege tiltak for å auke rekefisket i Barentshavet. Se: https://www.regjeringen.no/contentassets/5e2a0bbd243943c7905b3a58751247b7/hoyringsbrev.pdf

- Nilssen, J., Bertheussen, B. & Dreyer, B. (2015). Sustained competitive advantage based on high quality input. Marine Policy, 52, 145–154.

- Porter, M.E. (1985). The Competitive Advantage: Creating and Sustaining Superior Performance. NY: Free Press.

- Stortinget (2022). Stortingets spørretime – spørsmål fra representanten Terje Hansen – besvart av fiskeri- og havminister Bjørnar Skjæran, Dokument nr. 15.: 1937 (2021-2022), 09.05. https://www.stortinget.no/no/Saker-og-publikasjoner/Sporsmal/Skriftlige-sporsmal-og-svar/Skriftlig-sporsmal/?qnid=70268